【3分HR講座】営業職の人事評価における業績評価導入のポイント

10月3日発表の日銀短観で、大企業製造業の業況判断DIが3期連続で悪化と発表がありました。中小企業製造業も同じくー4、非製造業では大企業が+1、中小企業が+3となりました。非製造業においては新型コロナウイルス感染症における行動制限の緩和に伴いやや改善の兆しが見えますが、製造業においては不安定な国際情勢や円安、物価高が今後もしばらく企業会計を圧迫する状態が続く見通しです。(出典:日銀短観 2022年9月調査 https://www.boj.or.jp/statistics/tk/index.htm/)

そのような中で、人事評価における業績評価を見直したいとのお問合せが増えています。主に営業職の貢献について公正・妥当に評価し、適正なな人件費配分を行いたいとの趣旨によるものです。そのため、今回は業績評価導入のポイントについてお伝えしたいと思います。

目次

業績評価の概要

(ア)管理会計上の業績評価

業績評価とは、企業の売上や利益へいかに貢献したかを測る評価のことです。

管理会計の考え方のもと、個人・組織・商品・エリアごとに業績や貢献を表す指標を定め、

一定期間において測定を行います。

(イ)人事評価における業績評価

人事評価は個人の昇給・昇格・賞与配分額を決定する際の計算基礎または参考情報として

用いられます。この人事評価を決める際、業績評価が盛り込まれる場合があります。

営業職の人事評価における業績評価導入のポイント

(ア)人事評価における大原則

第一に、「評価対象となる業績指標が、被評価者の権限・責任範囲内である

(被評価者が当該指標をコントロール可能である)」ことが重要です。当たり前ですが、

被評価者の権限・責任範囲外のことを評価すれば、被評価者の人事評価への信頼・納得度は

低くなります。業績評価においても例外ではなく、評価対象となる業績指標について

被評価者がコントロールできるものであるかという視点は大変重要です。

第二に、貢献(営業活動)が行われた時点からあまり遠くない時期に評価することも重要で

す。貢献から評価に反映されるまでのタイムラグが長いと被評価者の中で貢献と評価が結びつか

ず、納得度が低くなります。

第三に、日常的に正確なデータを収集・集計できる指標を設定する必要があります。当たり前

ですが、理論上貢献度を測定するのに最適な指標であっても、評価時に正確なデータを集計でき

ていなければ人事評価における業績指標とすることはできません。

(イ)業績指標設定時のポイント

(ア)をふまえ、人事評価においてどのような業績指標を採用すべきかケース別に解説します。

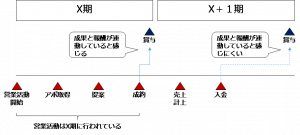

①計上が確定した勘定科目・KPIいずれを設定すべきか

本論点については、営業活動から売上計上・入金までどのくらい期間を要するかを考える

必要があります。成約が期内でも売上が翌期以降に計上されるような場合、売上金額よりも

成約金額を業績評価指標とする方が望ましいです。

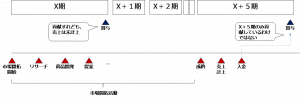

営業活動から成約・売上計上・入金までに複数の期を跨ぐ場合もあります。

例えば下図の場合、X期からX+4期においては何らかのKPI(リサーチ進捗、提案件数など)

を業績指標とし人事評価を決定するのが望ましいです。

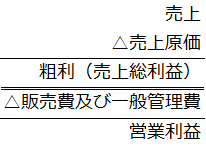

②売上・粗利(売上総利益)・営業利益いずれを設定すべきか

本論点については、被評価者の責任と権限範囲を考える必要があります。

売上・粗利(売上総利益)・営業利益は右図のような構造となっています。

被評価者が売上・売上原価・販売費及び一般管理費をコントロール可能

である場合は営業利益を、売上・売上原価についてのみコントロール

可能である場合は粗利(売上総利益)を、

売上のみコントロール可能である場合は売上を業績評価指標とするのが望ましいです。

③個人業績・組織業績いずれを設定すべきか

本論点については第一に、被評価者の責任と権限範囲を考える必要があります。

営業活動を一人で完結でき、役割分担が特にない場合は個人業績とするのが最もシンプルで結果も

明瞭です。反対に営業活動に複数人が携わり、かつ役割分担があいまいな場合は、組織業績とする

のが望ましいです。

第二に、本論点については社員間・組織間の協調の観点からも考える必要があります。

個人業績を人事評価に反映すると、各営業職に案件を抱え込む動機が生まれるため、

協調の風土は生まれにくくなります。そのため、営業活動を一人で完結できる場合でも、

あえて組織業績を業績評価指標とするケースもあります。反対にフリーライドを防ぎたければ

個人業績を採用すべきです。

④新規受注・既存受注を区別すべきか

一般的に、新規受注の方が既存顧客からの追加受注よりも獲得が難しいと言われます。

また、既存顧客も定期的に発注のある顧客とそうでない顧客で受注の難易度は違います。

そのため、会計的に見れば同額の売上であっても人事評価の業績指標とする際は新規と既存を

同じ扱いとせず、工夫が必要です。具体的には以下のような方法があります。

・新規と既存を別指標として分けてカウントする

・いずれかに一定の係数をかけた上で合計値を業績指標とする

例)新規売上1000万円+既存売上1000万円×係数0.5=業績指標1500万円

(ウ)評価基準例

①前年比

評価対象となる業績指標が毎年おおむね安定して推移している場合には、前年比を評価基準として

用いることが適しています。過年度実績ベースで評価されるため、無理な実績を要求されることが

ないので営業職の納得度も高いです。ただし、急激な市場変化に対応できないのと、新たにビジネ

スを立ち上げる場合などは前年比を用いることができません。また、挑戦的な目標を設定しづらく

なるというデメリットもあります。

②予算達成率

事業計画に基づいた予算に対する達成率をみるため、評価結果の妥当性は高まります。ただし、評

価を上げるため、予算を引き下げようとする動機が生まれやすくなります。また、予算が妥当でな

い場合(チャレンジングすぎる予算設定など)は評価の妥当性や納得度が低くなります。

③実績額

市場環境が一定でない、また予算があまり機能しない場合は実績額により評価することも

可能です。集計が単純で被評価者にとって分かりやすいため、評価結果に対する納得度は上がり

やすくなります。

いかがでしたでしょうか。業績評価を人事評価に取り入れている企業様は、上記の切り口から一度見直してみるのも良いかもしれません。

また、国内における業績評価の導入状況については厚生労働省が毎年発表している就労条件調査に直近の動向が掲載されています。業績評価が調査対象として直近で取り上げられたのが平成29年のため調査結果は少し前のものになりますが、調査時点から現在にかけて極端な動向の変化はないように思います。ご興味のある方はぜひ一度ご覧になってみてはいかがでしょうか。

(参考 平成29年就労条件総合調査の概況 https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/17/dl/gaikyou.pdf)